进口依存度超70%!中国如何破解原油‘卡脖子’困局?

一、行业概念概况

原油开采行业涵盖原油勘探、开采及初步处理环节,是能源产业链的核心上游环节,直接关系国家能源安全与经济命脉。中国原油供应链分为:

上游:以中石油、中石化、中海油等国企主导的勘探与开采;

中游:原油运输与提炼;

下游:成品油销售及石化产品加工。行业集中度高,三大国企占据主导地位,地方炼厂份额较小。

二、市场特点

国际油价敏感性强:2024年3月WTI与布伦特油价分别上涨2.7%和6.3%,主因地缘政治紧张与OPEC+限产延长。

进口依赖度高:2024年1-2月原油进口量达8830.8万吨(同比+5.1%),进口依存度超70%。

政策驱动明显:环保监管趋严,推动绿色低碳转型;资源税调整、炼化一体化政策影响行业格局。

三、行业现状

产量稳定增长:2023年国内原油产量2.08亿吨(同比+2%),但增速低于需求增长。

财务指标稳健:2024年行业销售毛利率约25%-30%,成本费用利润率维持10%以上,显示较强盈利能力。

未显示数据请查阅正文

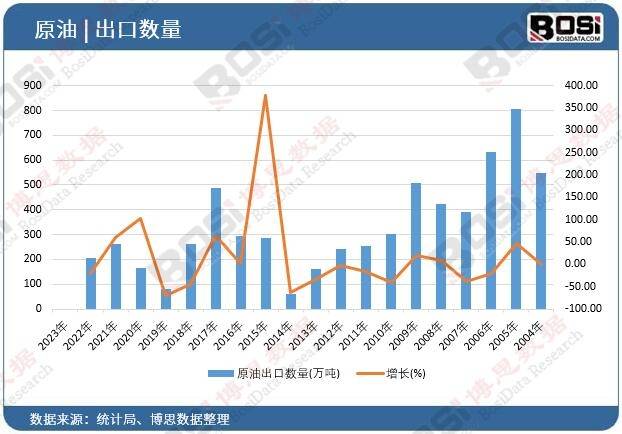

据博思数据发布的《2024-2030年中国原油市场分析与投资前景研究报告》表明:2022年我国原油出口数量达205万吨,期末同比下降21.46%。

技术瓶颈待突破:深层/深海油田开采技术、环保型降凝剂研发需求迫切。

四、未来趋势

绿色低碳转型:政策推动碳捕集技术应用,加速与可再生能源融合。

深海与非常规资源开发:南海等海域勘探力度加大,页岩油、致密油开采技术突破将成增长点。

国际合作深化:中东、非洲等区域油气合作项目增加,保障进口多元化。

数字化与智能化:智能化学剂系统、物联网技术提升开采效率。

五、挑战与机遇

挑战:

环保压力:碳排放约束倒逼技术升级;

地缘风险:中东局势、国际油价波动影响成本;

替代能源冲击:新能源车普及降低成品油需求。

机遇:

需求增长:预计2030年全球原油需求增至1.05亿桶/日,中国炼化产能持续扩张;

技术红利:降凝剂、智能开采设备等细分领域突破;

政策支持:国家战略储备项目与财税优惠助力行业升级。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

评论